首页 > 行业 硬盘比摄像头还贵?存储芯片涨价潮下安防行业太难了

硬盘比摄像头还贵?存储芯片涨价潮下安防行业太难了

2025年以来,全球存储行业的缺货与涨价风波持续发酵,存储芯片作为核心元器件,其供应缺口与价格飙升态势不仅重构了上游产业格局,更对下游应用领域产生了剧烈冲击。安防行业作为存储芯片的重要消费市场,首当其冲陷入“缺芯涨价”的双重困境,摄像头、录像机、人脸识别终端等核心设备厂商普遍面临生产受阻、成本高企的发展难题。

“硬盘比摄像头还贵”的离谱现象成为行业常态,部分安防企业甚至被迫调整生产计划、延长设备迭代周期。这场涨价潮并非传统行业周期波动的产物,而是AI技术驱动下存储市场结构性变革与原厂产能战略调整共同作用的结果,且据中信证券等机构分析,这种供需失衡的局面将持续至2026年底。对于本就深陷同质化竞争、价格战激烈的安防行业而言,如何在这场持续的涨价浪潮中突围,已成为关乎行业生存与长远发展的核心命题。

结构性失衡:存储芯片涨价的核心逻辑与行业冲击

此次存储芯片涨价的核心驱动力,是AI技术迅猛发展引发的市场需求结构重构与上游产能战略转型的叠加效应,形成了典型的结构性供需失衡。随着AI算力需求的爆炸式增长,云端服务器、端侧边缘AI等场景对存储芯片提出了高带宽、低功耗、多IO接口等个性化需求,与传统存储芯片的技术要求差异显著。

在此背景下,三星、美光、海力士三大存储巨头纷纷调整战略重心,将产能资源向HBM(高带宽内存)、DDR5、LPDDR5等高附加值的高性能存储产品倾斜,这些产品主要服务于AI服务器、高端手机等核心场景,利润空间远高于传统存储产品。

产能的战略性转移直接导致传统存储芯片的供给大幅收缩。过去两三年间,服务器、手机市场已逐步推进从DDR4到DDR5、从LPDDR4到LPDDR5的技术迭代,2025年四五月份,三大存储厂商更是同步发布DDR4和LPDDR4的停产通知,进一步压缩了传统存储芯片的产能空间。

据行业数据显示,此前三大厂在DDR4等传统存储芯片领域每月尚有几十万片的产能供给,2025年这一数字已削减一半,预计2026年相关产能将几乎清零。与此同时,AI服务器领域对DRAM内存的需求持续激增,市场调研数据显示,2026年服务器领域对DRAM内存的需求将较2025年增长21%,而全球90%的DRAM产能集中在三大巨头手中,其产能向高端产品的倾斜,使得传统存储芯片市场形成“僧多粥少”的紧张格局。

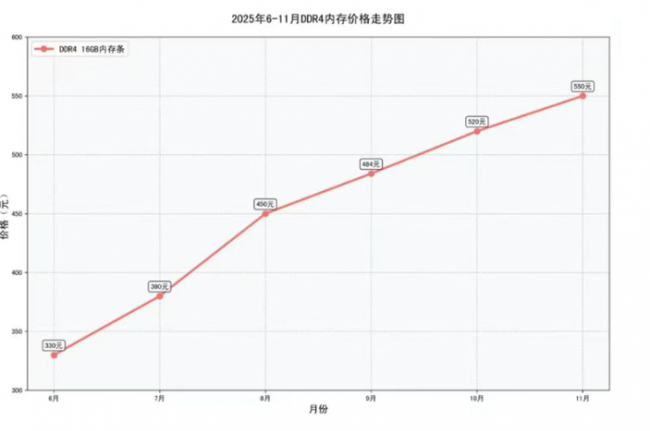

这种结构性失衡对安防行业产生了直接且剧烈的冲击。从需求结构来看,当前安防行业的存储需求仍以DDR4、DDR3等传统型号为主,仅有部分高端智能设备及边缘计算盒子会采用DDR5,传统存储芯片的供应收缩直接击中了安防行业的核心需求痛点。价格层面,2025年5月至11月,DDR4内存价格连续6个月上涨,第三季度同比涨幅高达171.8%,第四季度DRAM合约价同比上涨超75%;监控硬盘价格上涨30%以上,监控内存卡、SSD等存储部件价格翻倍,闪迪NAND闪存合约价涨幅更是达到50%。

成本占比的变化更为直观,存储部件在安防设备总成本中的占比从原本的10%-15%飙升至18%-25%,华南某安防企业明确表示,本轮涨价已导致其人脸识别设备、AI边缘计算盒子等产品成本增加8%-15%。供应周期的延长同样加剧了行业困境,近线HDD的交付周期从数周延长至52周以上,部分IPC芯片因存储芯片缺货雪上加霜,导致安防设备生产计划严重受阻,延迟现象愈发普遍。

两难困境:涨价浪潮中安防行业的生存压力

存储芯片的涨价与缺货,让本就竞争激烈的安防行业陷入了进退两难的发展困境。长期以来,安防行业尤其是中低端市场,产品同质化现象严重,价格战成为企业争夺市场份额的主要手段,行业整体利润率本就处于较低水平。而存储芯片作为安防设备的核心组件,其价格大幅上涨直接压缩了企业的利润空间,让行业竞争格局更加严峻。

于安防企业而言,面对成本上涨压力,主要有两种应对选择,但均存在显著风险。一方面,若选择自行消化成本上涨压力,将进一步侵蚀本已有限的利润空间,尤其是中小型企业,资金实力相对薄弱,难以长期承受成本激增的冲击,部分企业甚至面临亏损风险。另一方面,若选择将成本转嫁至终端用户,提高产品售价,则可能在激烈的市场竞争中失去价格优势。

当前安防市场竞争充分,下游客户对价格敏感度较高,涨价可能导致客户流失,市场份额被竞争对手抢占。这种两难局面让不少安防企业陷入被动,部分企业为维持生产,不得不采取采购二手拆机内存、延长现有设备使用周期等权宜之计,短期内虽能缓解压力,但长期来看,可能影响产品质量与市场口碑。

值得注意的是,安防行业的成本压力并非仅来自存储芯片涨价,全球铜资源供应紧张等因素也进一步推高了原材料成本,多重压力叠加让行业生存环境愈发严峻。更严峻的是,此次涨价并非短期现象,而是长期结构性趋势。此前安防厂家之所以未立刻涨价,主要依靠手中半年以上的低价库存缓冲,但随着库存逐渐耗尽,2026年1月已成为涨价的关键节点。

业内普遍认为,在AI需求持续高涨、存储原厂产能战略调整的背景下,存储产品价格上涨的趋势将持续至2026年底,这意味着安防行业将长期面临存储成本高企的压力,行业洗牌风险进一步加剧。

此外,存储芯片的供应紧张还影响了安防行业的技术升级进程。当前,安防行业正加速向智能化转型,4K高清录像、人脸识别、行为分析、轨迹追踪等智能功能的普及,需要更强大的存储性能支撑。而传统存储芯片的缺货与涨价,让部分企业放缓了智能产品的研发与推广节奏,转而聚焦现有产能的维持,这在一定程度上制约了行业的智能化升级步伐。对于头部企业而言,虽可凭借资金与供应链优势抵御部分风险,但中小厂商则可能因无法获得稳定的存储芯片供应,逐步被市场淘汰,行业集中度可能进一步提升。

多维度破局:安防行业的转型路径与长远布局

面对持续至2026年底的存储涨价浪潮,安防行业已意识到,单纯被动应对难以持续发展,必须从供应链优化、产品结构调整、技术创新等多维度主动突破,在危机中寻找转型机遇。众多安防企业纷纷行动,探索适合自身的破局之道,形成了多元化的应对策略。

供应链优化是安防企业应对涨价的首要举措,核心思路是构建多元化、自主可控的供应链体系,降低对海外存储厂商的依赖。一方面,头部企业借鉴手机行业的采购模式,提前与上游供应商签订2026年全年供货协议,锁定核心产能,避免出现“有价无货”的困境。另一方面,国产存储芯片厂商的崛起为行业提供了新的选择,越来越多的安防企业将部分低阶DDR4订单转向长鑫存储、兆易创新等国产原厂。

当前,国产存储产业已形成一定规模,长鑫与兆易深度合作,产品产量与价格稳步提升;长电科技掌握新型存储核心封装测试技术;江波龙内存条产品线覆盖DDR4及DDR5系列,涵盖多等级规格与容量;北京君正20/18/16nm工艺的DDR4/LPDDR4产品也将在2025下半年至2026年陆续投片。这种“多条腿走路”的采购模式,不仅增强了供应链的稳定性,也为国产存储芯片的产业化应用提供了支撑。

产品结构调整是安防企业消化成本压力的关键路径。企业普遍采取差异化策略,平衡成本与市场竞争需求。对于价格敏感的低端机型,通过优化软件算法,在稍微降低存储容量的同时保证核心功能体验不打折,实现不涨价前提下的成本消化;同时,将资源集中投向利润更高的端侧智能终端产品,这类产品附加值高,对存储成本上涨的承受能力更强,能够有效提升企业的整体盈利能力。部分企业还通过产品升级引导市场需求,主动推广采用DDR5的高端智能安防设备。

尽管DDR5初期成本较高,但具备更高带宽和更低功耗,更适配AI智能分析、高清视频处理等场景的需求,且存储巨头正将产能优先分配给DDR5,其长期供应和价格走势更趋稳定,提前布局有助于企业抢占未来市场先机。

技术创新是安防行业应对存储压力的长远之策,核心在于通过技术升级降低对存储资源的依赖,提升存储利用效率。华为机器视觉、天翼视联、大华、海康等头部企业纷纷推出新的视频编码技术,可将设备的内存占用量降低40%,显著减少存储需求;同时,行业积极探索“云边端”协同的存储模式,通过云端集中存储与边缘端本地存储的优化配置,根据应用场景灵活分配存储资源,在满足实时访问需求的基础上,降低总体存储成本。此外,部分企业还与芯片设计公司合作开发定制芯片,通过场景化的存储配置优化,提升存储资源的利用效率,形成独家技术优势。

值得一提的是,海康威视、大华股份等头部企业因较早布局存储领域,聚焦DRAM内存的场景化应用与产品集成,通过定制化配置、安全优化及工业级产品研发,对存储涨价的抵御能力相对更强,其经验也为行业提供了借鉴。

责任编辑:

文章来源:http://www.anfangnews.com/2025/1225/13906.shtml