首页 > 行业 安防企业投资光学镜头产业:能否开启财富新征程?

安防企业投资光学镜头产业:能否开启财富新征程?

在科技发展浪潮中,光学镜头产业如一颗璀璨的新星,吸引着众多投资者的目光。安防企业作为与之紧密相关的行业参与者,也在思索投资光学镜头产业的可行性。光学镜头,这个看似普通的“小圆孔”,实则是众多设备的“眼睛”,在多个领域发挥着关键作用。那么,安防企业涉足其中,究竟能否开辟出一片新的天地,收获财富与发展呢?

光学镜头产业:应用广泛

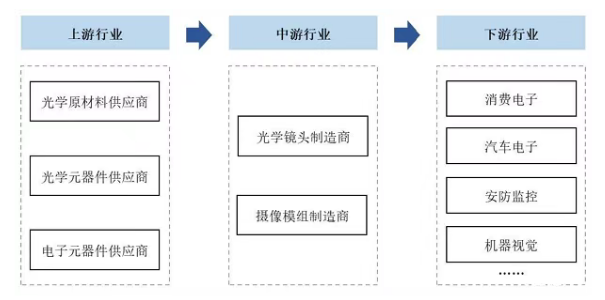

光学镜头及摄像模组在光学行业产业链中占据中游位置,其应用领域极为广泛,智能手机、车载镜头及安防监控是其中最大的三个终端市场,主导着行业发展趋势。智能手机凭借庞大的市场份额,成为光学镜头的最大应用领域。2024年,随着三摄及以上渗透率持续提升,手机镜头需求达到33亿颗,占比31.9%。

车载镜头领域同样不容小觑,ADAS、智驾系统等新技术的广泛应用,推动其需求呈几何级增长。预计2025年全球车载镜头需求量将超4.4亿颗,行业产值有望在2028年超越手机镜头。在智能安防趋势下,2024年全球安防镜头需求约为3.9亿颗,2025年稳步增长至4.2亿颗,且全球安防镜头前十厂商中,中国企业占据6席,彰显了中国企业在该领域的强大竞争力。

在高像素、多摄化及智能化浪潮的推动下,光学镜头产业正经历着规模与工艺的双重跃升。从单纯追求产能,逐渐转向以质量驱动的精益化制造,产业升级的矛盾点发生了转变。

质量控制:行业竞争的隐形关键

光学镜头的生产流程涵盖材料准备、成型加工、表面处理、质量检测等多个环节,而废品成本高是行业面临的普遍难题。

废品成本不仅包含材料损失,还涉及生产效率降低、资源浪费以及品牌声誉受损等间接成本。某光学企业巨头发布的行业白皮书警示,2025年全球因检测能力缺口导致的镜头中镜片材料报废成本将突破220亿美元,相当于头部企业年营收的1.3倍。

提高质检能力成为降低废品成本的关键手段。然而,当前在过程检及成品检环节,人工检存在精度不高、效率低、漏检率居高不下等问题,传统非标定制化方案也因表面光学特性导致检测盲区,存在漏检风险高及切线难的问题。在此背景下,借助AI、光学技术等赋能质量管理,实现“精度-效率-成本”的全面突破,或将成为行业关键的竞争壁垒。

产业投资:遍地开花,前景广阔

光学镜头产业投资热度持续攀升,在我国呈现多极格局。目前,规模以上的精密光学产业园区共有13个,分布在浙江、广东、上海等地。多个地区积极布局光学镜头产业,例如北方光学产业基地长春,全力打造“长春光谷”,向“千亿级”产业目标迈进。

江西上饶凭借聚集的240余家光学企业,成为全国最大的光学镜头生产基地,年光学镜片产能达14亿片。河南南阳拥有300余家光电企业,其中规模以上光电企业42家,正奋力打造千亿级光电产业集群。浙江余姚依托舜宇光学,聚焦光电产业高端化、智能化、规模化发展,打造“余姚智能光电小镇”。广东中山提出打造“湾区光谷”,已聚集超200家光电企业,产值超600亿元。浙江台州椒江以“百亿水晶系,千亿光电园”为目标,推进“浙里光谷”建设,拥有17家规模以上光电企业。

2024年,各地重大投资项目不断。福建省仙游县签约年产1.2亿颗高端光学镜头制造生产及总部基地项目,总投资超50亿元。联创电子在合肥投资兴建车载光学产业园,总投资30亿元,年产能达5000万颗车载摄像头和5000万颗影像模组,同时还在墨西哥和越南投资建厂。未来,光学镜头市场多极化发展格局愈发明显,成为各地招商引资的重点行业。

安防企业投资:优势尽显,机遇无限

安防企业投资光学镜头产业具备诸多优势,可行性较高且颇具“钱”途。

其一,安防监控企业自身对镜头需求量庞大,投资建厂仅满足自身需求,就能够实现保本,为投资奠定了坚实基础。

其二,智能家居、可穿戴设备、车载、无人机、VR/AR等新兴领域与安防行业场景相似,部分安防企业的创新业务已延伸至此,对这些领域较为熟悉,有助于顺利拓展光学镜头业务。

其三,安防企业拥有原有的渠道和服务体系,可加以利用,为光学镜头产品的推广和销售提供便利,降低市场拓展成本。

其四,安防企业尤其是龙头企业,已完成原始资本积累,正处于寻求和拓展外延业务的关键阶段,具备投资光学镜头产业的资金实力。基于以上四点,安防企业可通过收购、控股或投资设立光学镜头子公司等方式,将创新业务延伸至光学镜头领域。当然,在做出投资决策前,需进行详尽的市场调研,并结合企业自身实际情况进行综合评估。

综合来看,光学镜头产业发展态势良好,安防企业凭借自身优势投资该产业,有望抓住机遇,实现业务拓展与财富增长。但投资决策务必谨慎,充分考量各种因素,方能在这片充满潜力的领域稳健前行。

责任编辑:

文章来源:http://www.anfangnews.com/2025/1113/13418.shtml