首页 > 行业 2024年中国智能门锁全渠道规模达1747万套;C端销量首次过半

2024年中国智能门锁全渠道规模达1747万套;C端销量首次过半

根据洛图科技(RUNTO)最新发布的数据显示,2024年,中国智能门锁市场的全渠道销量为1747万套,同比下降3.0%。

过去的一年里,市场经历了阵痛,消费大环境的低迷和行业竞争的内卷,使得产业和企业业绩承压,这样的情形持续到了第三季度末。进入第四季度,各地积极推行智能门锁补贴政策,加上电商平台的大型促销,市场活力明显回升,尤其体现在线上渠道的大幅增长。

洛图科技(RUNTO)总结,2024年的中国智能门锁行业呈现了四大特征:一、渠道结构出现转折,C端市场首次超越B端,成为主导力量,行业从地产红利驱动转向消费升级驱动;二、价格战全面升级,从小品牌蔓延到主流品牌;三、马太效应凸显,头部品牌优势进一步扩大,长尾品牌加快退出市场,行业集中度大幅提升;四、产品从单一的门禁设备向家庭安防管理平台升级,生物识别技术大规模应用,复合型产品快速普及。

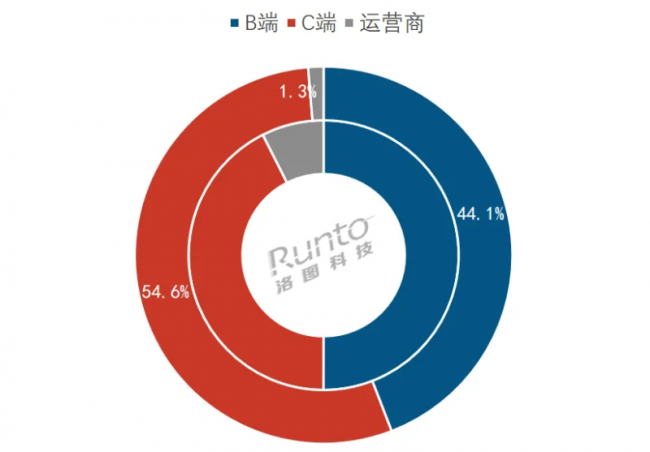

渠道:重大转变,C端比重首次过半,B端持续下行,运营商渠道近乎退出

2024年,中国智能门锁市场的渠道格局迎来重大转变。根据洛图科技(RUNTO)全渠道数据显示,C端市场的销售占比首次超过一半,达到54.6%,较2023年提升了12个百分点。

线上零售市场贡献了主要增量。2024年,中国智能门锁线上全渠道销量为772万套,同比增长32.2%。其中,传统主力电商依旧占据主导地位,比重接近75%,销量同比增长34%,尤其是第四季度的增幅超过了70%。

B端市场持续下行,销量同比2023年下降14.4%,在整体市场的销量份额降为44.1%。当前,房地产市场处于筑底阶段,与之相关联的门配市场和房地产开发市场表现深受负面影响。

受to C业务“红利”缩减、to B业务调整以及宏观策略的多重影响,运营商渠道的销量占比在2024年已经不足1.5%。

2024年 中国智能门锁行业分渠道销量结构

数据来源:洛图科技(RUNTO)全渠道数据,单位:%

注:内环2023,外环2024

价格:均价在千元以下,中高端市场亦有韧性

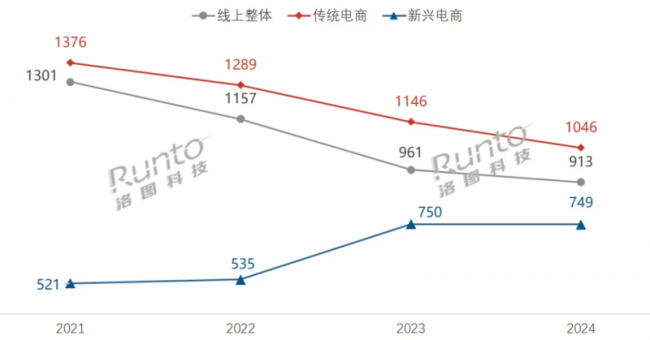

中国市场的智能门锁均价已连续三年下降。根据洛图科技(RUNTO)线上全渠道数据显示,在线上市场,均价从2021年的1301元降至了2024年的913元。

价格的持续下探降低了消费者的购买门槛,吸引了更多价格敏感型消费者;但同时,价格下滑也深深影响了企业的经营利润,长期下去并不利于企业的研发投入和服务质量。

洛图科技(RUNTO)将电商渠道份额分为传统主力电商和包括抖音、快手、拼多多的新兴电商。2024年,传统电商的价格下降幅度更为突出,均价为1046元,较2023年的降幅达8.7%;在618和双十一等重要的促销期,市场均价会有所回升;而在非促销期月份,价格则长期维持在较低水平。新兴电商渠道中,整体均价和2023年相比基本持平,为749元。

2021-2024年 中国智能门锁线上市场分渠道均价走势

数据来源:洛图科技(RUNTO)线上全渠道数据,单位:元

整体价格下行的同时,中高端市场也展现出了强劲韧性。2024年,1500-1999元、2000-2499元、3000-3499元三个价位段的销量同比均有增长,涨幅分别达到31.7%、42.1%、27.5%。

推动力主要来自于领先品牌的积极拓展。以德施曼、小米、凯迪仕等为代表的品牌,在各自优势价位段表现突出:德施曼在线上全渠道1500元以上价位段位居第一、凯迪仕在传统电商平台的2000-2499元价位段名列前茅、小米则在传统电商的2500-2999元价位段位居独占鳌头。

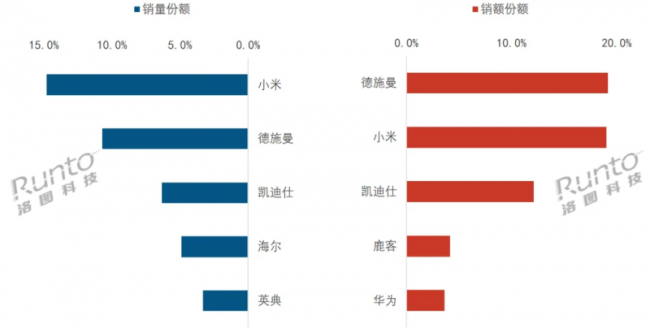

品牌:TOP4品牌线上合计份额升至37%;两年间近 170 个品牌退出

根据洛图科技(RUNTO)线上全渠道数据显示,小米、德施曼、凯迪仕、海尔连续两年稳居前四名,其销量合计份额(CR4)从2023年的29.8%升至了2024年的36.8%,增长7个百分点。

长尾品牌们由于缺乏持久的竞争力,正逐渐被淘汰出局,从2023年到2024年的两年间,退出的品牌数量有近170个。

小米在整体市场的出货量超过了150万套,收获2024年的出货量第一。在零售端,小米在线上全渠道市场的销量亦位列第一;在传统电商平台的销量、销额双维度均居首位,市占率超过20%。2024年,小米的产品战略逐步从性价比向中高端市场转型,推出M30系列3D人脸识别、掌静脉等多款产品,定价都在2500元以上。

德施曼作为智能门锁领域的专业品牌,2024年位居线上全渠道的销额第一;并且在新兴电商的销量、销额也占据首位,销额份额超过20%。市场营销方面,德施曼持续投入直播资源,提升品牌曝光度与影响力。产品方面,德施曼推出多元化产品系列,麒麟、大圣、小嘀分别定位年轻化、时尚科技和性价比。价格方面,德施曼长期聚焦中高端市场,在1500元以上多个价位段的销量维度排名第一。

凯迪仕的销量和销额在线上全渠道市场均位列第三。在传统电商平台,其与海尔在销量维度上竞争焦灼。618和双十一促销期间,凯迪仕通过总裁直播和品牌日等活动,能够稳占第三名;而在非促销月份,海尔则替代了第三名的位置。

2024年 中国智能门锁线上市场全渠道分品牌销售份额

数据来源:洛图科技(RUNTO)线上全渠道数据,单位:%

值得一提的是,萤石在2024年首次进入传统电商平台的销量TOP10,在前十名中,其销量的同比增长幅度也最大,增速超过了150%。

产品:从“开门”到“守家”,从门禁设备转向家庭智能看护

在产品层面,2024年,智能门锁从单一门禁设备向家庭安防看护产品的转变显得尤为突出。

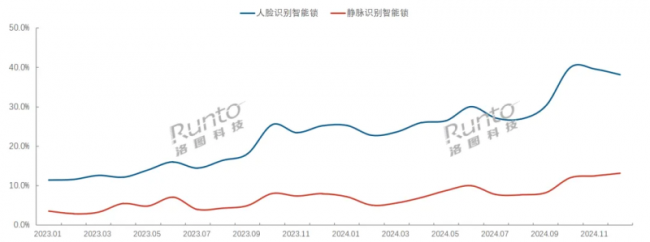

生物识别技术实现了规模化突破。在上游供应链,根据洛图科技(RUNTO)供应链信息显示,2024年,人脸识别模组的出货量超过了600万,阜时科技凭借超40%的市场份额位居首位;指静脉识别模组的出货量近200万,圣点科技以70%的市场份额遥遥领先。

在终端产品市场,根据洛图科技(RUNTO)传统电商数据显示,人脸识别锁的销量渗透率从2023年初的11.5%增长至2024年12月的38.2%,增长了26.8个百分点;静脉识别锁的销量渗透率从2023年初的3.5%增长至2024年12月的13.2%,增长了9.7个百分点。

2023-2024年 中国智能门锁传统电商市场重点生物识别销量渗透率

数据来源:洛图科技(RUNTO)传统电商数据,单位:%

猫眼大屏的增长也相当显著。2024年,猫眼大屏锁的线上销量份额达到40.2%,较2023年增长了11.1个百分点。此外,摄像头的引入进一步强化了智能门锁的可视化功能。2024年,相关产品的销量份额达到3.7%,同比增长了3.2个百分点。

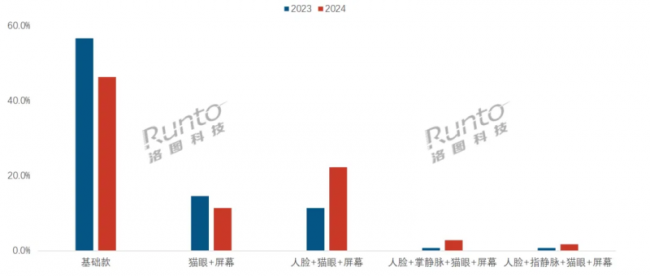

产品方面的另一个特点是,复合型门锁产品的大幅度起量,特别是“人脸+猫眼+屏幕”智能门锁,2024年在传统电商平台的销量份额达到22.2%,同比大涨10.8个百分点。同时,静脉识别技术也逐渐引入到了复合型产品中,人脸+猫眼+屏幕+掌静脉”、“人脸+猫眼+屏幕+指静脉”两类产品的销量份额分别比2023年增长了2.1、1.0个百分点。

2024年 中国智能门锁传统电商市场重点产品销量份额

数据来源:洛图科技(RUNTO)传统电商数据,单位:%

预测:2025年中国智能门锁市场全渠道销量将达1800万套,上涨3%

进入2025年,洛图科技(RUNTO)认为,中国智能门锁市场的发展将表现为以下三个趋势:

一、C端续增,B端企稳。中央经济工作会议确定的扩大内需战略的深入实施,叠加各地促消费政策的持续发力,将为C端市场的增长提供有力支撑。房地产市场在经历深度调整后开始企稳,“保交楼”政策效果显现,新开工项目逐步恢复,将带动B端需求企稳。随着智慧社区、智慧楼宇等场景的应用深化,面向物业管理、办公楼宇的智能门锁解决方案可能迎来新的发展机遇。

二、产品技术持续创新。超声波指纹识别、UWB无感开门、AI防欺诈等新技术将实现进一步的大范围商业化应用。超声波指纹识别技术具备更高的安全性和防伪性,UWB开门技术可利用超宽带实现无接触式开门。

三、融入智能家居场景,适老化赛道热度升温。智能门锁与其它智能产品的互联互通,将推动室内外家居的全面智能化。随着“银发经济”的发展,针对老人的生物识别解锁、具备防夹手、紧急呼叫等功能的适老化智能门锁需求将明显增加。户内外监控、户外照明、快递扫描与代收等功能将加快普及。

规模方面,中国智能门锁市场正逐渐进入成熟阶段,短期内难现超高增速。洛图科技(RUNTO)预测,2025年中国智能门锁市场全渠道销量将达约1800万套,同比增长约3%。

不过,海外市场智能门锁的渗透率尚不足3%,且产品多为基础的密码、指纹锁,功能设计比国内落后一到两代。这将是中国企业的下一个商业机会。

责任编辑:

文章来源:http://www.anfangnews.com/2025/0120/12346.shtml